Edelliseen blogi-kirjoitukseen tuli kommentti tuottojen vivuttamisesta paremman absoluuttisen ja riskikorjatun tuoton saavuttamiseksi. En yleensä juuri jaksa kiinnittää huomiota anonyymien henkilöiden antamiin kommentteihin, mutta tämän k.o henkilön esille nostama aihealue kiinnosti strategian kehittämisen kannalta sen verran paljon, että päätin tutkia asia tarkemmin. Eli voisiko nykyisen strategiani saavuttamat tuotot olla samanlaisia absoluuttisesti ja riskikorjatusti yksinkertaisesti vivuttamalla vertailuindeksinä olevaa globaaleille osakemarkkinoilla sijoittavaa MSCI World Net Eur -indeksiä?

Vivuttomattomat tuotot ja riskilukemat

Käytän testauksessa salkun aitoa päiväkohtaista dataa, joka on saatavilla osakevälittäjäni raporteilta. Vertailuindeksin data on ladattu MSCI:n kotisivuilta (josta löytyy muutakin käyttökelpoista tavaraa ilmaiseksi!).

Strategia on tuottanut kokonaisuudessaan 48,19 % aikaperiodilla 1.10.2013 - 18.9.2015 ja samaan aikaan vertailuindeksi (MSCI World NR Eur) 30,48 %.

(On hyvä huomata, että strategian todellinen kokonaistuotto on noin prosenttiyksikön korkeampi, kuin tässä esimerkissä käytettävä tuotto. Tämä johtuu vaatimuksesta käyttää testissä päiväkohtaista tuottodataa, jota minulla ei valitettavasti ole saatavilla toisella välittäjällä olleista sijoituskohteista. Nämä sijoituskohteet ovat kuitenkin olleet kokonaisuudesta pieni osa lukumäärällisesti, joten niiden vaikutus salkun kokonaistuottoon myös hyvin rajallinen. Pientä heittoa toki tulee riskilukujen laskennassa, joka on hyvä huomioida tuloksia arvioidessa.)

Alla on esitetty indeksoitukehitys sekä salkusta (sininen käyrä) että vertailuindeksistä (punainen käyrä).

Kuten kuvaajasta ja alla olevasta taulukosta nähdään, niin strategian tuotto on heilunut hyvin paljon (Volatiliteetti) kahden vuoden aikana ja sen tuotto on poikennut olennaisesti vertailuindeksistä (Tracking error). Salkun tuottoheilunta on ollut selvästi korkeampaa kuin vertailuindeksin. Tästä huolimatta tuotto-riski -luvut ovat hieman vertailuindeksiä parempia (Sharpe- ja Sortino -tunnusluvut). Salkun maksimitappio on suurempi kuin vertailuindeksin ja vuosittainen ylituotto (Alpha) yli kahdeksen prosenttia. Beta-luku on alle yksi, mikä tarkoittaa salkun tuottojen muuttuvan pienemmällä kulmakertoimella kuin vertailuindeksin. Tässä(kin) tapauksessa Beta-luku on hyvin harhaan johtava tunnusluku, koska tiedetään volatiliteettia ja maksimitappiota katsomalla, että ainakin rahoitusteorian tunnuslukujen mukaan salkku on oikeasti riskisempi kuin vertailuindeksi.

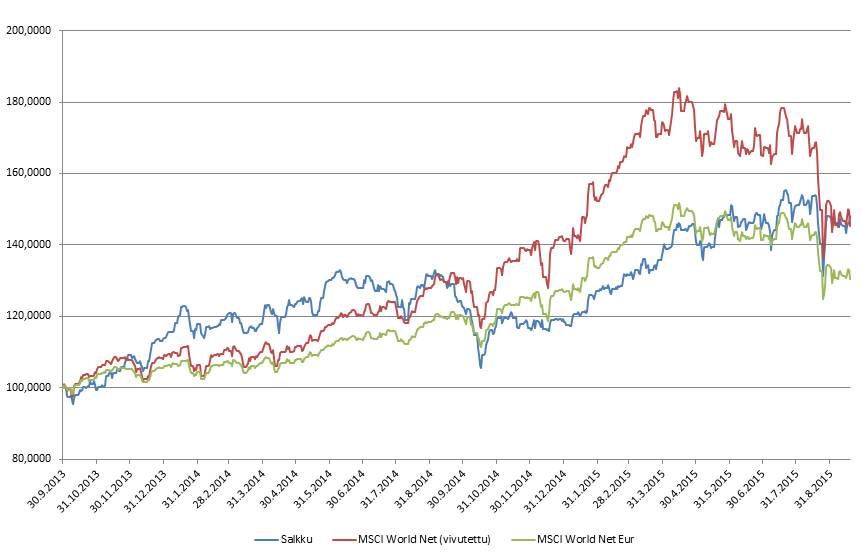

Salkku vs. vivutettu vertailuindeksi

Halusin testata miten luvuille käy, kun vertailuindeksin päivätuottoja vivutetaan. Testissä vertailuindeksin tuotot vivutetaan 1,5 kertaiseksi. Vivutus on oletettu tapahtuvan päivittäin ja sen kustannus oletetaan

olevan 1 % vuodessa (päiväkustannus 1% / 250).

Vivuttamalla vertailuindeksin tuottoja 1,5 kertaiseksi, saamme tuoton näkökulmasta lähes identtisen lopputuloksen salkun kanssa. Kun salkku on tuottanut testiperiodilla 48,19 %, niin vivutettu indeksi tuotti samalla aikaperiodilla 45,4 %. Vivutettu salkku on menestynyt erittäin hyvin nousevilla kursseilla erityisesti 2014 vuoden lopussa ja 2015 alussa. Kuitenkin viime aikainen jyrkkä kurssilasku on syönyt saavutetun hyödyn kokonaan suhteessa salkkuun. Alla olevassa kuvaajassa on esitetty indeksoitu kehitys kaikista kolmesta tuottosarjasta.

Vivuttamalla vertailuindeksin tuotot 1,5 kertaiseksi saadaan lähelle salkkua vastaava kokonaistuotto, mutta riski-tuotto -luvut muuttuvat heikompaan suuntaan niin absoluuttisesti kuin suhteessa salkun vastaaviin. Vuosittainen tuottojen heilunta nousee 20,4 %:iin ja maksimitappio lähes 26 %:iin. Varsinkin maksimitappio on nyt selvästi korkeampi kuin salkun vastaava. Tuotot eivät vivutuksen jälkeenkään seuraa sen tarkemmin salkun tuottoja, mikä voidaan todeta korkeasta Trackin error -luvusta ja matalasta Beta-arvosta. Näin ollen voidaan ainakin alustavasti todeta, että pelkällä vivutuksella ei voida automaattisesti saada salkkua vastaavia 1) tuottoja 2) samalla riskitasolla.

Myös tutkimalla kumulatiivisia tuottoeroja salkun ja vertailuindeksin välillä voidaan todeta, että salkun tuotot ja vertailuindeksien tuotot eivät ole identtisiä ennen tai jälkeen vivutuksen. Jos maailman osakeindeksiä vivuttamalla voitaisiin saada sama tuotto samalla riskitasolla salkun kanssa, niin olisi oletettavaa, että tuottoero pysyttelisi huvin lähellä nollatasoa koko tarkasteluperiodin ajan. Nyt näin ei kuitenkaan ole ollut.

Myös tarkastelemalla liukuvaa volatiliteettia näemme, että nämä kaksi (kolme) strategiaa eivät ole identtisiä. Samaan hengenvetoon on kuitenkin todettava, että vivutetun strategian volatiliteetti on lähempänä salkun volatiliteettia kuin vivuttamattoman vertailuindeksin. Samalla huomaamme kuvaajasta, miten vivuttaminen nostaa MSCI World -indeksin tuottojen volatiliteettia (punainen ja vihreä viiva).

Vaikka Beta-luku ei juuri kerro totuutta strategian aidosta riskisyydestä suhteessa vertailuindeksiin, niin on sillä silti merkitystä tulosten arvioimisessa. Käyttämällä 30 päivän liukuvaa arviointiperiodia näemme, että salkun Beta suhteessa vertailuindeksiin muuttuu voimakkaasti ajassa eikä ole näin vakio. Edeltävän voi tulkita siten, että salkun tuotot eivät seuraa vertailuindeksiä (tai sen vivutettua versiota) juuri lainkaan.

Vivutuksen riskeistä

Vivutus altistaa luonnollisesti tuottojen heilunnan kasvamiselle, mikä on yksi riskitekijä ainakin lyhyen aikavälin sijoittajalle. Kuitenkin todellinen riski lainalla sijoittamisessa on markkinalaskujen aikana oman pääoman menettäminen. Mikäli kurssit laskevat tarpeeksi paljon, niin on mahdollista, että sijoittajan oma pääoma on syöty kokonaan ja jäljellä jäävät ainoastaan velat. Myös lainoittaja saattaa muuttaa kurssilaskujen aikaan osakkeiden lainoitusarvoja, minkä johdosta sijoittajan on pakko joko laittaa lisää rahaa arvo.osuustilille tai vaihtoehtoisesti myydä osakkeita kaattaakseen limiitin vaatimukset (jos velan vastapainona käytetään sijoitusinstrumentteja). Pahimmassa tapauksessa lainoittaja myy automaattisesti osakkeita hintaan katsomatta salkusta pois, koska lainoitusarvot paukkuvat ja lainoittaja haluaa rajata oman riskinsä rahoituksessa.

On myös mahdollista, että korkokustannukset tulevat jatkossa nousemaan merkittävästi nykyisestä (ja testissä käytettävästä) 1 %:n korosta. Jos (kun) korkokustannus nousee korkeammaksi tulevaisuudessa, niin myös vipuvaiktuksen saatavat hyödyt tulevat olemaan rajallisemmat. Nouseviin korkoihin liittyy siis suuri riski saatavien (tarvittavien) tuottojen kannalta. Mitä korkeammalle korkokustannukset nousevat, niin sitä vähäisempi on vipuvaikutuksen hyöty. Voidaan heittää yleisenä ajatuksena, että maksettava korko% tulisi olla merkittävästi alle osakemarkkinoiden keskimääräisen tuoton, jotta sen käyttämistä kannattaisi edes harkita. Kukaan ei tiedä koska nykyinen historiallisen matala korkotilanne muuttuu ja kuinka nopeasti, mutta luonnollisesti ei kannata laskea sen varaan, että korot pysyisivät näin matalalla ikuisesti.

Velankäyttöön liittyy myös psykologisia tekijöitä. Laskumarkkinoiden aikaan tieto siitä, että sijoittaja voi menettää pääomansa kokonaan saattaa johtaa huonosti nukuttuihin öihin ja epärationaaliseen käyttäytymiseen. Pääoman menettämisen pelossa sijoittaja saattaa olla taipuvainen myymään pahimman markkinalaskun aikaan osakkeet pois ja näin luopua tulevaisuuden tuotoista. Nyt voi olla vielä helppo ajatella, että en itse koskaan syyllistyisi tyhmään käyttäytymiseen, mutta "kakan osuessa tuulettimeen" voi olla hyvin vaikea pitää tunteet kurissa, kun koko maailma tuntuu luhistuvan ympäriltä.

Lopuksi

Vivutus saattaa nopeasti ajateltuna olla ratkaisu/selitys monen salkun tuottoihin. Vivutukseen liittyy kuitenkin paljon seikkoja, joka tekee sen käyttämisen vaaralliseksi, eikä se usein ole käypä selitys jonkin strategian/salkun hyvään menestykseen. Myös omalla kohdallani taivun ajatukseen, että pelkkä vivutus ei ole strategian tuottojen selittävä tekijä. Itse asiassa tällä lyhyellä tutkimuksella voidaan ainakin todeta, että salkun tuotot tuskin ovat seurausta maailman osakeindeksin tuottojen vivuttamisesta.

Strategia on luotu sellaiseksi, että se ei seuraa yleisiä vertailuindeksejä ja että sen sisältö poikkeaa kaikista maailman ETF:stä. Tämä sen vuoksi, että ei ole mitään järkeä poimia itse salkkuun osakkeita tavalla, jonka voisi saada kustannus- ja verotehokkaasti ETF:n muodossa. Edeltävän vuoksi esim. pelkkään P/B-lukuun perustuvat arvostrategiat eivät enää ole mielestäni kannattavaa aktiivista salkunhoitoa. Tämä siksi, koska saman strategian saa lähes jo markkinalta kuin markkinalta kustannustehokkaan ETF:n (tai indeksirahaston) muodossa.

Hyvästä kahden vuoden menestyksestä huolimatta ei tämäkään strategia mikään tuottoautomaatti ole. Mitään takeita ei nimittäin ole, että tulevaisuudessa strategia menestyisi maailman osakeindeksiä paremmin edes hetkellisesti. Päinvastoin, kertoimet ovat vahvasti strategiaa vastaan johtuen mm. kaupankäynnin kustannuksista. Mutta otetaan nöyrästi vastaan mitä tuleman pitää ja tyydytään markkinoiden antamaan tuottoon valitsemalla strategialla. Sijoittaminen on siitä pirullista, että vasta tulevaisuus näyttää lopputuloksen.